Der Navigator gibt Einblick ins Börsengeschehen mit Ausblick.

„Yin & Yang“. Nach zwei gegensätzlichen Quartalen finden die Aktienmärkte temporär eine Art innerer Ruhe – so gut wie es geht. Das abgeschwächte Wirtschaftswachstum setzt die Zinsen unter Druck. Das Gold bricht nach oben aus.

Zinspolitik gewinnt

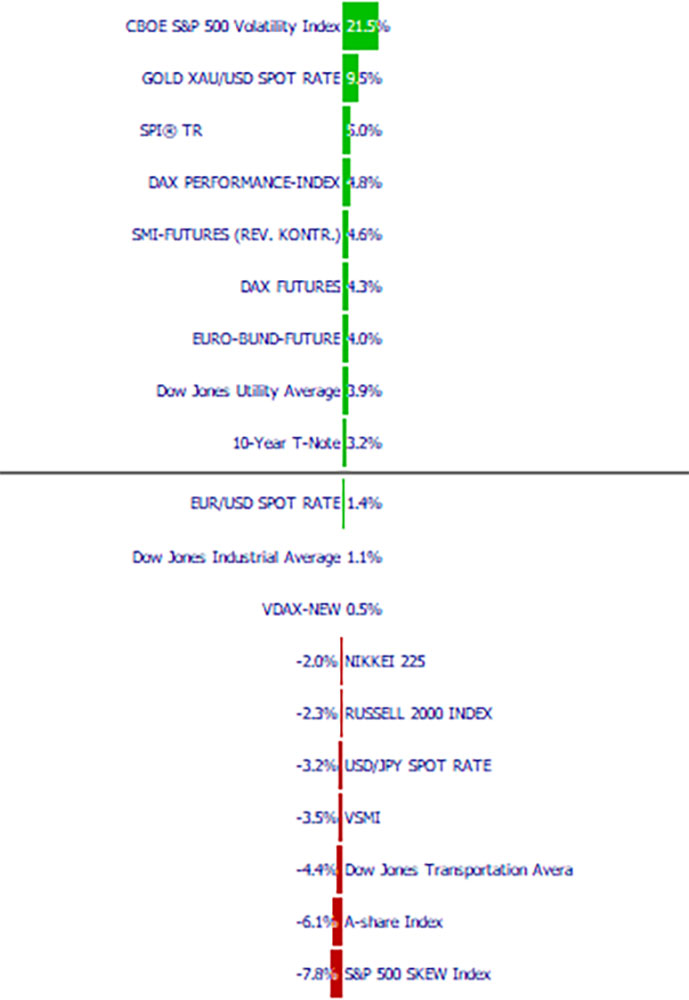

Das zweite Quartal stand im Zeichen einer Konsolidierung oder – man kann auch sagen, im Zeichen einer abgeschwächten Fortsetzung der Erholung. Nach zwei gegensätzlichen Quartalen (Korrektur im 4. Quartal 2018 und Rallye im 1. Quartal 2019) befinden sich die Aktienmärkte (Indexlevel) grosso modo nahe dem Level vom Ende des 3. Quartals 2018. Auf einzelne Aktien runter gebrochen, gibt es jedoch frappante Unterschiede: aktive Aktienselektion kann sich lohnen! Über das Quartal gesehen, konnten vor allem die grossen Indizes unter dem Strich nochmals etwas zulegen.

Die breit gefassten Aktienindizes oder solche mit schwergewichtig konjunktursensitiven Titeln mussten Federn lassen. Asien, vor allem China, hat überdurchschnittlich gelitten (nach einem ebenso überdurchschnittlich starken 1. Quartal). Bei den Sektoren lieferte das Quartal ebenso – in der Konsequenz – ein gemischtes Bild (siehe Abschnitt „Sektoren“). Zu erwähnen ist auch das Gold, welches die kritische Hürde um 1350 USD/Unze nach oben durchbrechen konnte. Der VIX (Volatilitätsindex S&P500), wie auch der deutsche VDAX, befand sich Ende Quartal wieder über dem 3-Jahresdruchschnitt (der CH-Volatilitätsindex ist immer noch merklich unter dem 3-Jahresdurchschnitt).

Anders als in den beiden Quartalen zuvor waren die Kräfteverhältnisse relativ ausgeglichen, Positionen sind mehrheitlich bereinigt worden. Die Bullen und Bären scheinen ähnlich starke Argumente zu haben. Auf der einen Seite stehen die Zentralbanken, welche jüngst das Drehbuch auf den Kopf gestellt haben. Von weiteren Zinserhöhungen wird Abstand genommen, und die Märkte werden auf Zinssenkungen vorbereitet. Die Wirtschaft hat an Schwung verloren. Kurzfristig könnte das Wachstum wieder befeuert werden, denn in einem Jahr finden die US-Präsidentschaftswahlen statt. It’s the economy, stupid! – das weiss auch Präsident Trump. Die Bären andererseits sehen ein Fortschreiten der Misere: Unmittelbar ist zu befürchten, dass die Gewinnzahlen enttäuschen, bzw. sind die Erwartungen bereits nach unten revidiert worden. Mittel- und längerfristig drücken die Schulden auf das Wachstum. Bleiben die Zinsen auf tiefem Niveau, erweist man den Sparern, zukünftigen Konsumenten sowie Investitionen einen Bärendienst. Die Gewinne bzw. Einkommen können nur schwerlich gesteigert werden, und Konkurse würden als Folge davon ansteigen. Früher oder später müssten die Risikoprämien somit ansteigen.

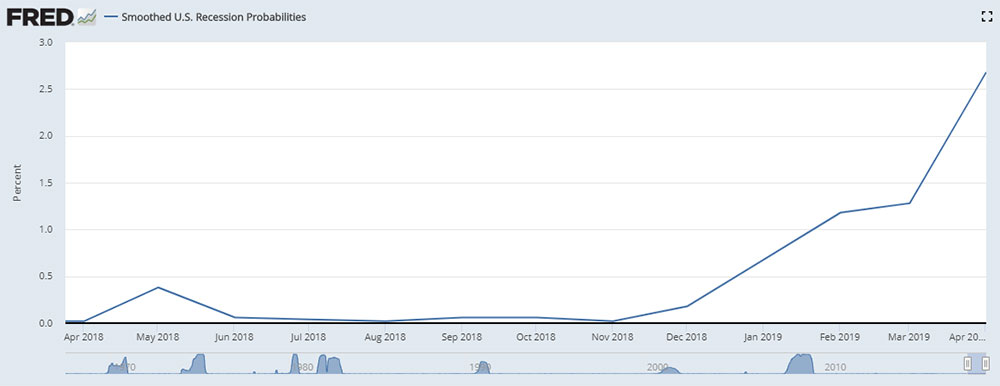

Den Zentralbanken fällt die grosse Aufgabe zu, das optimale Mass an Geldmengenstimulus zu finden – und dies richtig zu kommunizieren. Fällt die Unterstützung zu großzügig aus, dürften die Märkte nochmalig eine Aufwertung erfahren. Es könnte aber auch sein, so die Bären, dass wir uns bereits in einer Rezession befinden und die Zentralbanken, vornehmlich die dominante US-Zentralbank, die Zinsen zu wenig zurücknehmen oder zu spät handeln. Begutachtet man die vorlaufenden Indikatoren sowie die Entwicklung der jüngsten Statistiken generell, deutet einiges auf eine zumindest temporäre Schwäche hin. Die effektiven Zahlen und Größen werden wir von den Statistikämtern erfahren, jedoch erst zu einem späteren Zeitpunkt, so wie es in der Sache der Natur liegt.

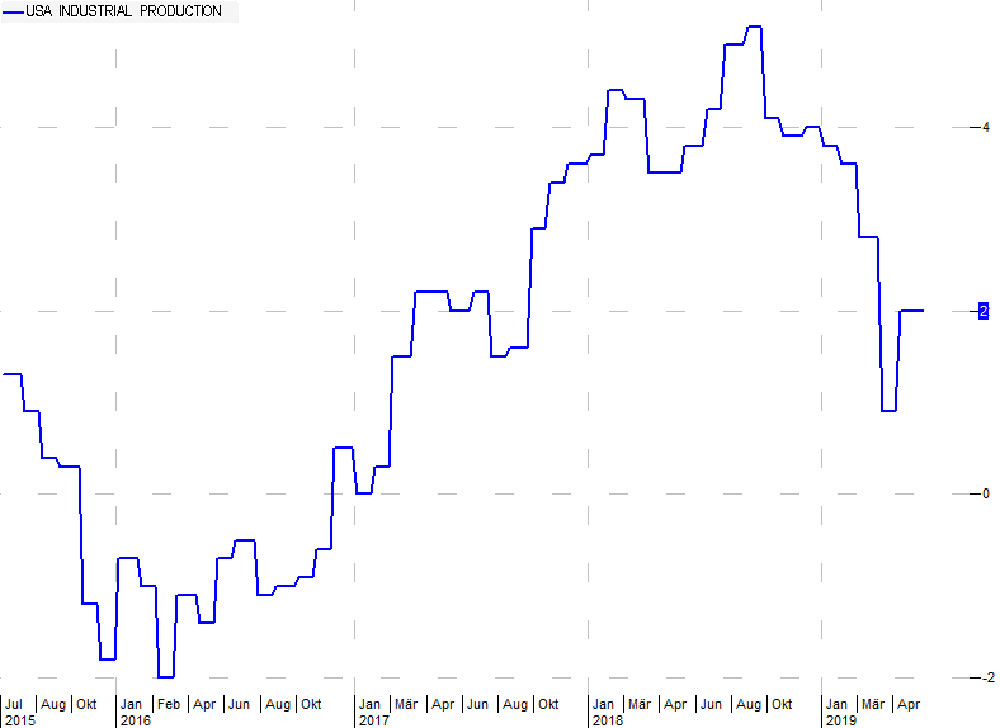

Einer dieser vorlaufenden Indikatoren ist der oben abgebildete Index der New York Fed. Dieser Index berücksichtigt verschiedene Faktoren wie die Schaffung neuer Jobs, Industrie-Produktion, die Einkommenssituation, etc. (https://fred.stlouisfed.org/series/RECPROUSM156N). Die gewichtige Industrieproduktion der USA zum Beispiel hat über den Jahreswechsel dem vorhergehenden Anstieg vorerst ein Ende bereitet.

Waren im 4. Quartal 2018 die Märkte von Wachstumsängsten getrieben und im 1. Quartal 19 von der Zinswende und einer kräftigen Erholung bei den Aktien, so hielten sich im zweiten Quartal diese beiden Kräfte einigermaßen die Waagschale. Die Positionsbereinigungen scheinen vorerst abgeschlossen zu sein. Mit den Ausbruch beim Gold, der Kehrtwende bei den Zinsen, den Handelszöllen sowie einer möglichen Verschärfung bei den verschiedenen Krisenherden weltweit, könnte es mit der temporären Ruhe bald wieder vorbei sein.

Zinsen

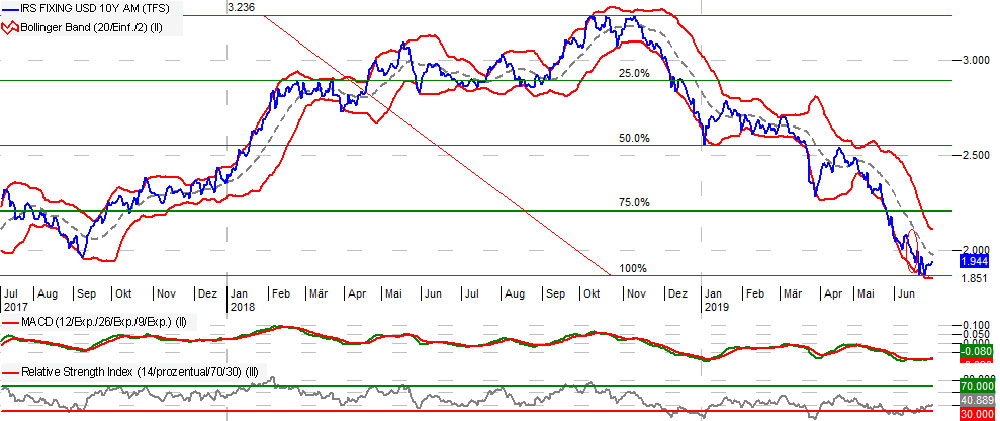

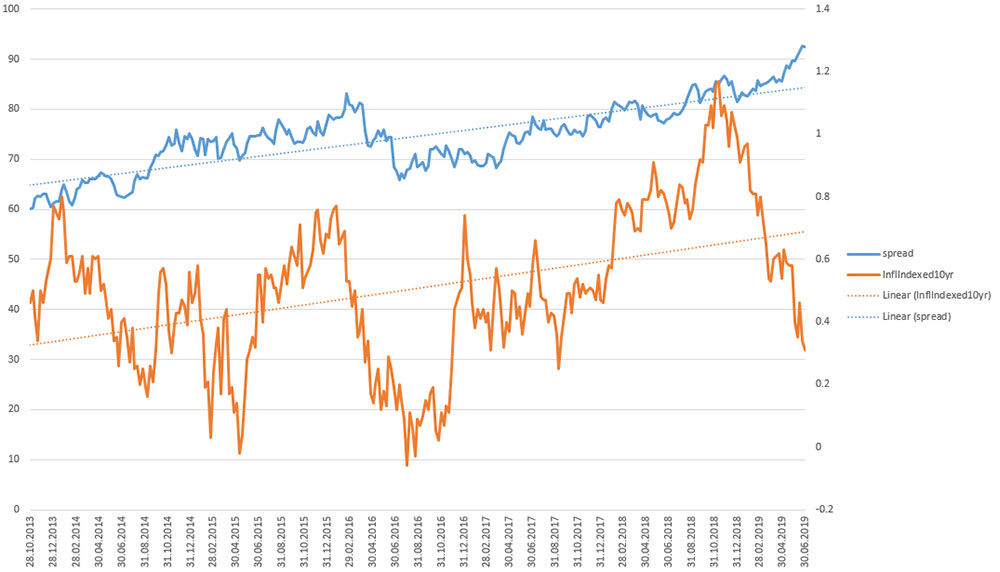

Mit den vermehrten Anzeichen einer sich abschwächenden Wirtschaft sind die Zinsen konsequenterweise unter Druck geraten. Leser des Navigators erinnern sich an den Beschrieb im vierten Quartal 2018, als die Zinsen zusammen mit den aufkeimenden Wachstumsängsten einbrachen. Seit dem ist es zu einer dramatischen Bewegung nach unten gekommen, welche auch in diesem zweiten Quartal weiterlief. Die Rendite der zehnjährigen US-Staatsanleihen sind in diesem Quartal unter 2% gefallen – man fühlt sich zurück versetzt in die Zinswüste von 2016.

Oder anders gesagt, die von den Zentralbanken – namentlich dem US-Fed – angekündigte „Normalisierung“ der Zinsen entpuppt sich, Stand heute, als Strohfeuer. Nachdem die EZB im Oktober die Anleihen-Aufkäufe zu drosseln begann und gemäss Fahrplan rund ein Jahr später, im Oktober 2019, mit Zinserhöhungen beginnen wollte, steht derzeit einiges davon wieder in Frage gestellt. Der frappante Unterschied im Zinsniveau zwischen der USA und der EU scheint eher mit einer Bewegung der US-Zinsen nach unten, anstelle der Euro-Zinsen nach oben, stattzufinden (mit Konsequenzen beim USD-FX). Mit den tiefen Zinsen scheint auch das Thema Inflation vorerst wieder vom Tisch zu sein. Die tiefen Zinsen oder die Unfähigkeit, das Zinsniveau in Nähe des Wirtschaftswachstums zu bringen (EU), erinnert an die Situation in Japan und somit ans Schreckgespenst der Deflation.

Spricht man über die Inflation, macht es Sinn zu definieren, über was genau man spricht. Der österreichischen Schule z.B. Folge leistend, kann man zwischen monetärer Inflation, Vermögenswert-Inflation und der Konsumenten-Inflation unterscheiden. Einzig die Vermögenswert-Inflation hat bisher stattgefunden. Die monetäre ist bis anhin ausgeblieben, sprich, hat die von den Zentralbanken angestrebte Grösse noch nicht erreicht. Denn trotz rekordhoher Bilanzsummen der Zentralbanken befindet sich die Umlaufgeschwindigkeit des Geldes seit der Finanzkrise 2008/09 nahe den Tiefstständen.

Die Konsumenten-Inflation hat jüngst etwas zugenommen, zumindest in den USA. Nahrungsmittel z.B. haben den stärksten Anstieg seit 4 Jahren erfahren. Rohstoffe sind leicht zurückgekommen, wohl auch aufgrund des Handelskrieges/tiefere Nachfrage aus China. Mit der jüngsten Wende im Handelskrieg hin zur Wiederaufnahme von Verhandlungen, steigt die Wahrscheinlichkeit, dass das Preisniveau nicht groß ansteigen wird (gegenteilig wäre ein Anstieg mittel- und längerfristig zu befürchten).

Die große Frage der Inflation bzw. Deflation dürfte die Märkte auch in nächster Zukunft weiter beschäftigen. Die oben angezeigte Umlaufgeschwindigkeit des Geldes sollte wieder ansteigen, wenn die Banken saniert sind und vermehrt Risiken auf sich nehmen in dem sie Kredite vergeben. Die Realität jedoch zeigt nach wie vor in die Gegenrichtung: Im Jahr 2018 haben europäische Banken z.B. rekordhohe EUR 7.5 Mia. bei der EZB deponiert. Jüngst hat z.B. auch der Euribor (wie auch die kurzfristigen Forwards) neue Tiefststände erreicht.

Sollte die wirtschaftliche Abschwächung sich festigen, könnte dies einen Anstieg der Risikoprämien nach sich ziehen. Durch die tiefen Zinsen konnten sich viele Unternehmen (vornehmlich in den USA) mit schwachem Geschäftsgang und tiefer Marge am Kapitalmarkt gut finanzieren. Mit einer wirtschaftlichen Abschwächung dürften einige in Schwierigkeiten geraten, die Konkurse werden zunehmen, wodurch die Risikoprämie ansteigen wird.

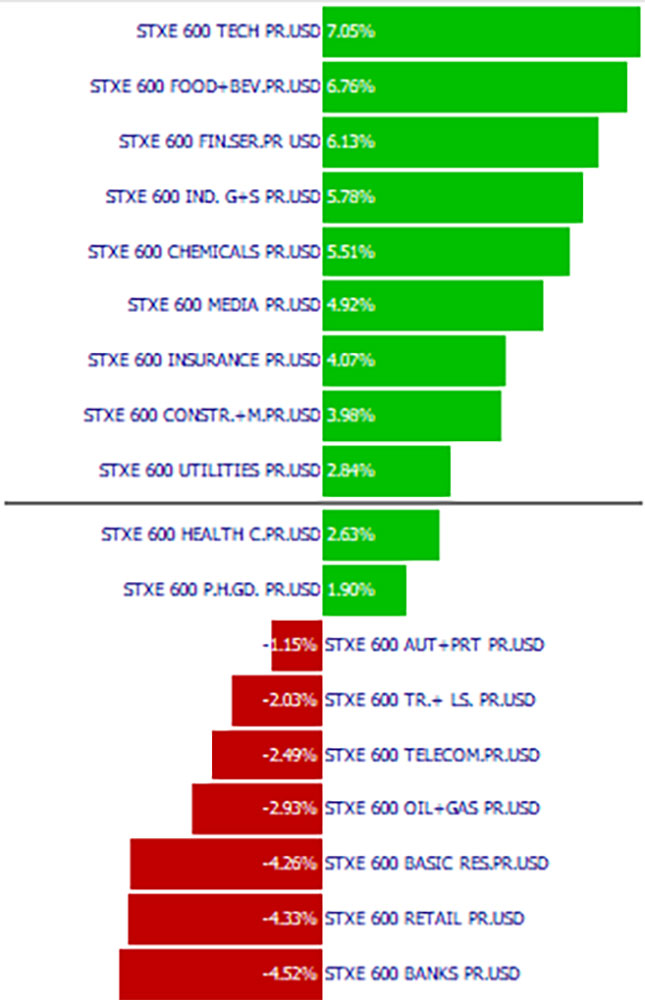

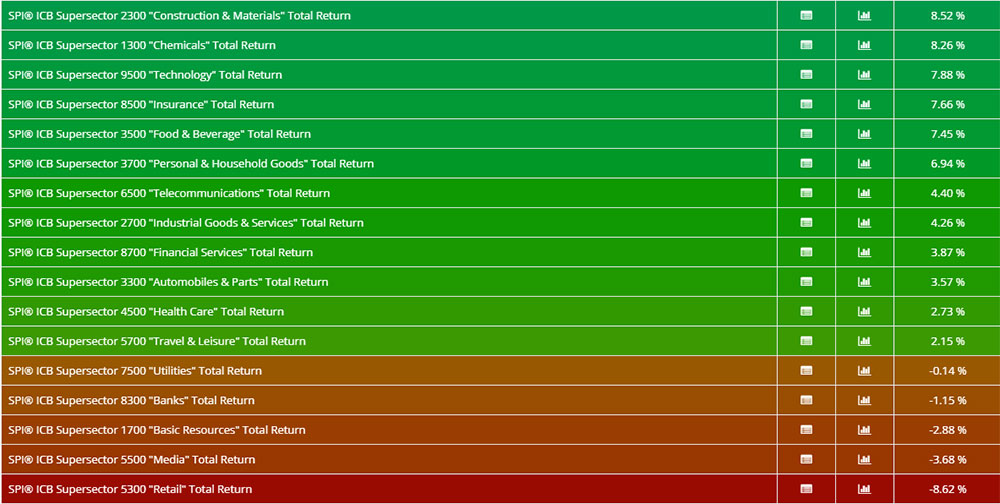

Sektoren

Die Sektoren kamen unterschiedlich zurecht. Die Mehrheit konnte zulegen, angeführt vom Technologie-Sektor.

Die Banken – einmal mehr – enttäuschten und haben zwischenzeitlich Tiefststände markiert (z.B. Deutsche Bank). Zeitweilig konnten die defensiven Werte oben aufschwimmen, aufgrund der konjunkturellen Abschwächung. Der Industriesektor hatte mit Wachstumseinbussen zu tun, wo der Einkaufsmanagerindex (PMI) nochmalig ein Stück weiter unter die kritische 50er Marke gefallen ist, auf 47.6 jüngst im Juni. Der Durchschnittswert des PMIs liegt im 2. Quartal so niedrig wie zuletzt im 1. Quartal 2013.

Die Automobil-Industrie, mitsamt den Zulieferern, konnten zum Teil auf den Preis reduziert etwas zulegen, auch wenn das Geschäft harzig läuft oder nach wie vor mit relativ hohen Risiken behaftet ist. An der Börse werden ja nun mal die Preise gehandelt. So konnten in diesem Quartal auch seit Anfang letzten Jahres stark leidenden Automobilzulieferer Boden finden und zum Teil Kursgewinne verzeichnen.

Mit dem Anstieg im Gold konnten die meisten Minen zulegen, vorerst mehrheitlich die großen und bekannten Namen. Kleinere und mittelgroße Titel dürften in einer zweiten Runde zum Zuge kommen – vor allem diejenigen, mit einer soliden Bilanz.

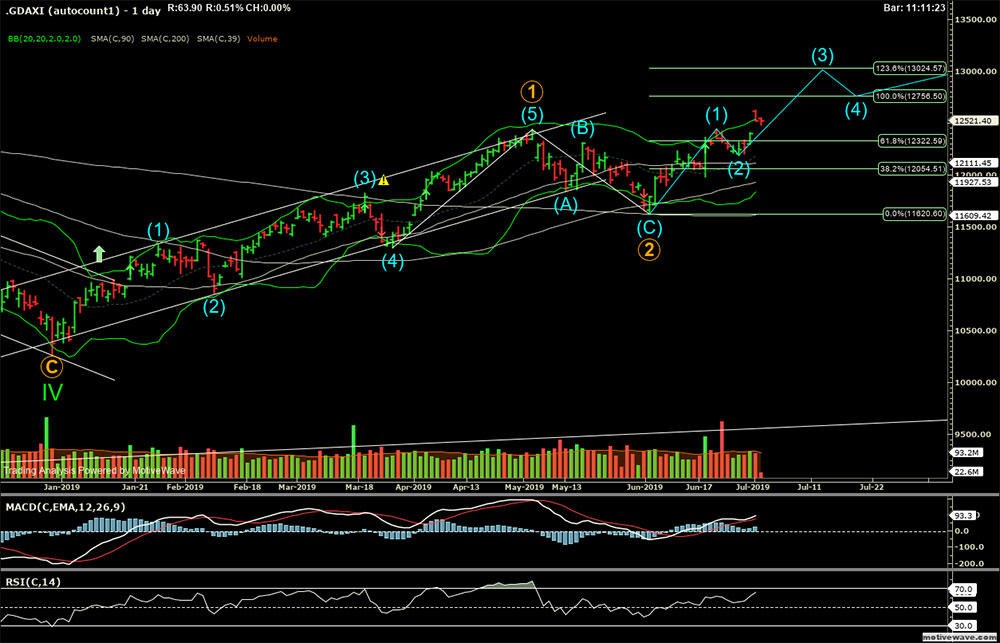

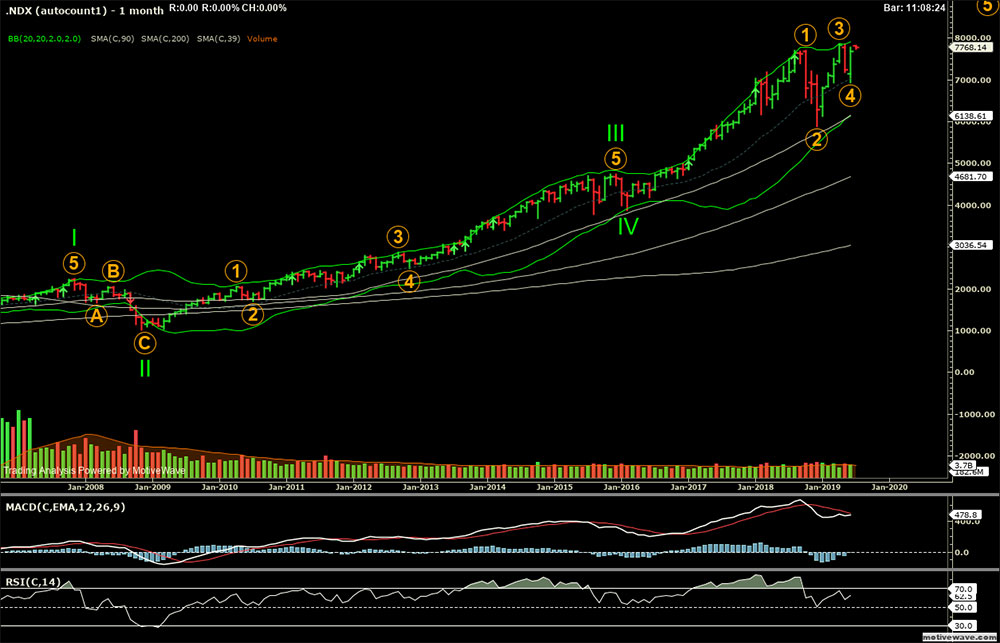

Markttechnik

Der Aufwärtstrend ist übers 2. Quartal intakt geblieben und hat zwischenzeitlich, im Mai, gar eine Korrektur vollzogen. Gefahren gab es immer wieder, dass die alten Tiefs nochmal unterboten werden könnten. Dies hat sich jedoch nicht bewahrheitet.

Die US-Märkte scheinen – technisch gesehen und anders als die europäischen Aktienmärkte – weiter fortgeschritten und sich in der letzten Phase des aktuellen Aufwärtstrends zu befinden. Beispielhaft die Technologie-Börse Nasdaq, welche einen Teil der grosskapitalisierten US-Titel stellt.

Beim Gold kam es zu einem gewichtigen technischen Ausbruch. Gold war für Jahre etwas aus dem Fokus der breiten (Anlage-) Öffentlichkeit geraten. Mit zunehmenden Stimulus und immer höher steigenden Aktien- und Asset-Bewertungen bekundeten vermehrt bekannte Fundmanager, dass sie in Gold und Goldminen investieren. Nun kommt eventuell die nächste Phase, wo das breite Publikum langsam auch wieder auf den Geschmack kommt. Gemäss unserem Chart dürfte das aktuelle Kursziel bei USD 1600-1700 liegen, Stopp bei 1350/1300.

Mit dem Ausbruch beim Gold interessiert auch das Verhältnis vom Gold zu Silber. Das Verhältnis gilt für manche Beobachter als Indikator bezüglich der zukünftigen Inflationsentwicklung.

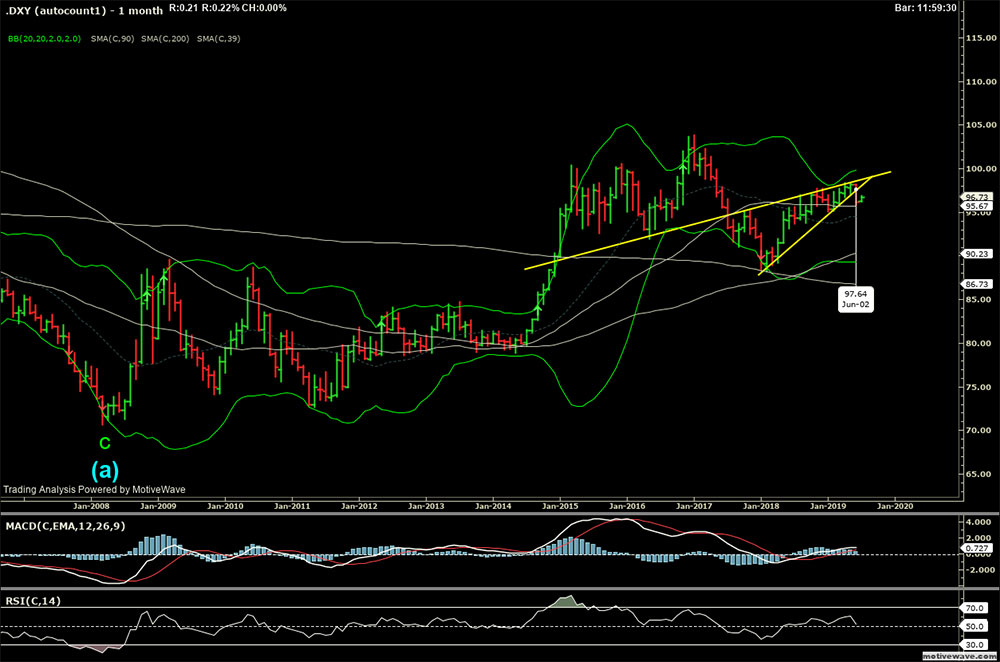

Der USD sieht zumindest gegen den Basket mit den wichtigsten Währungen (DXY) technisch gesehen angeschlagen aus und müsste, gemäss Chart, zur Schwäche tendieren. Schaut man jedoch die Situation an den Märkten an, im Speziellen die Verschuldung der Unternehmen, könnte es gut sein, dass bei der nächsten grösseren Refinanzierungsrunde der USD stark nachgesucht wird. Eine Rekordzahl von rund USD 10 Billionen an Schulden ist über die letzte Dekade herangewachsen, quasi die Hälfte der Wirtschaftleistung der USA. Die privaten Haushalte und die Banken haben in der Tendenz eher Schulden abgebaut. Somit zwei widersprüchliche Sichtweisen, welche im Auge behalten werden müssen.

Ausblick

Die Märkte befinden sich weiter im Spannungsfeld zwischen dem von den Zentralbanken orchestrierten Finanzstimulus (positiv, muss aber idealerweise bei Zeiten abgebaut werden) und einer angeschlagenen oder ohne grosse Dynamik wachsender Wirtschaft. Schwächelt die Wirtschaft, drückt dies auf die Gewinne und als Reaktion senken die Zentralbanken die Zinsen (oder versuchen anderweitig Geld in den Umlauf zu bringen). Läuft die Wirtschaft gut bzw. stark, so dass gar die Inflation ansteigt (Phillips-Kurve), werden die steigenden Zinsen auf die Bewertungen drücken. Eine verzwickte Lage. Die Kunst ist es, wie allgemein kundgetan, die Balance zwischen ansteigender Wirtschaftsleistung und Normalisierung der Zinsen bewerkstelligen zu können. Dem nicht genug, findet gleichzeitig ein Umbau der Wirtschaft statt. Die Technologie als treibender Faktor wird neue Märkte oder Marktsegmente schaffen oder einfach bestehende Prozesse auf den Kopf stellen. Wachstumstitel können strategisch einen Lichtblick darstellen. Es gilt, Sektoren und Titel zu identifizieren, welche von solchen Trends profitieren. Auch hier wird man im Nachhinein schlauer sein und wissen, welche Titel und Sektoren die erfolgreichen gewesen sind. Auch hier, umso mehr, empfiehlt sich diszipliniertes Anlegen mit striktem Risikomanagement.

Bestimmend dürfte weiterhin die Zinspolitik sein, der stützende Pfeiler der aktuellen Hausse. Es ist zu erwarten, dass der politische Druck auf die Zentralbanken zunehmen wird, wenn auch nur mittel- oder längerfristig. Vorerst noch wünscht z.B. Präsident Trump tiefere Zinsen. Im besten Fall jedoch finden die Zinsen sich auf einem Niveau wieder, wo Sparer nicht gebüsst werden (Zinsen im Einklang mit dem Wachstum). Mit dem Fortschreiten der Zeit spitzt sich die Situation zu, die aktuelle Zinspolitik kann jedoch noch einige Zeit bestehen bleiben – im schlimmsten Fall bis zum bitteren Ende, einer Währungsrevision. Mit der MMT (modern monetary theory) wird versucht, Schulden schmackhaft zu machen. Unserer Meinung nach jedoch gibt es kein solches Perpetuum Mobile für fast unendliches Wachstum via Gelddruck – auch diesmal nicht. Für unsere Portfolios bedeutet all dies, wir können mit unserer eingeschlagenen Strategie weiterfahren, beginnen jedoch mit selektiven Gewinnmitnahmen und nehmen bei Bedarf und Gelegenheit taktische Umschichtungen bei den Aktienanlagen vor.

Ihre EDURAN AG