Der Navigator gibt Einblick ins Börsengeschehen mit Ausblick.

07 Juli 2024

“Fokus Zinsen”. Die Inflation schwächt sich wie erwartet ab. Der Covid-Fiskalstimulus on top brachte durch ausgabefreudige Konsumenten einen Inflationsschub, dies, nachdem durch die Lockdowns das Angebot verknappt worden ist. Wie zu erwarten, verpuffte dieser Effekt im Laufe der Zeit. Nichtsdestotrotz bleibt die Inflation ein Thema. Kombiniert mit Unsicherheiten, die mit den anstehenden US-Wahlen und auch mit dem weiteren Verlauf des Konflikts in der Ukraine und Israel/Nahost da sind, bringt die zweite Jahreshälfte einen gemischten Ausblick mit sich. Eine Seitwärtsbewegung bietet sich an, wo Wachstumstitel gegenüber Value-Werten sich in entgegengesetzter Richtung bewegen könnten.

Marktrückblick

Die erste Jahreshälfte ist mit Euphorie gestartet, setzten die Märkte auf rückläufige Inflation und damit auf eine Serie von Zinssenkungen. Doch nach offizieller Lesart (Statistik) schien die Wirtschaft im Leitmarkt USA besser als erwartet unterwegs zu sein, was die Zentralbank(en) dazu veranlasste, vorerst nichts zu unternehmen. Die Märkte sagen sich, aufgeschoben ist nicht aufgehoben.

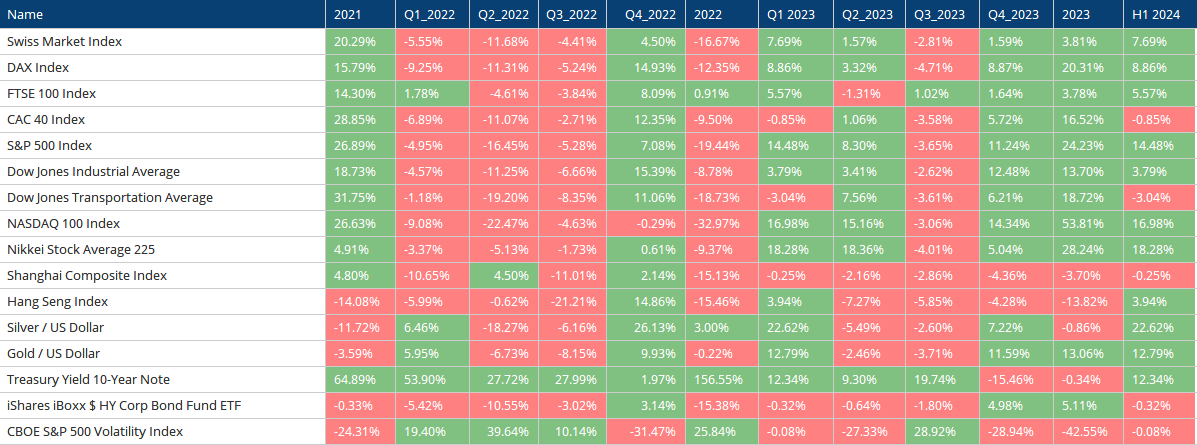

Übersicht ausgewählter Indexe

Quelle Optuma

Zudem verliehen die Technologietitel den Märkten weiteren Schub. Die K.I. machte den Chiphersteller zum Börsenliebling. Waren es im 2023 noch die glorreichen Sieben, welche die Märkte nach oben hievten, genügt im 2024 ein Titel allein. Die Marktkapitalisierung von Nvidia erreichte anfangs Juni 2024 über 3 Milliarden USD, was das Bruttosozialprodukt einiger Staaten in Europa übertrifft, so auch das von Frankreich oder Italien.

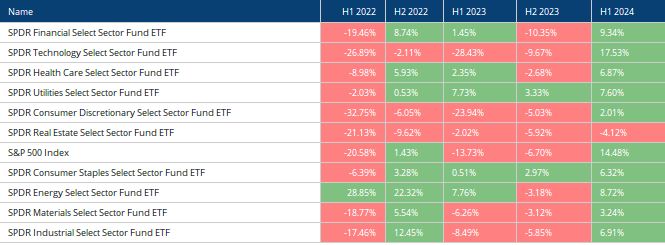

ausgewählte Sektoren im Vergleich / Quelle Optuma

Weiter zeigte Gold Avancen zu neuen Höchstkursen. Die wichtige Marke von rund USD 2050 konnte im ersten Quartal durchbrochen werden. Das Fortschreiten der BRICS-Staaten, wo wichtige Staaten wie China und Russland seit längerem Gold zukaufen, treibt zusammen mit den aus dem Ruder laufenden Schulden im Westen die Nachfrage an.

Im Fokus

Ausblick

Mit der nachlassenden Teuerung eskomptiert der Markt Zinssenkungen. Nachdem die Zentralbanken in Windeseile die Zinsen hochgeschnellt haben, zeigen sich erste Bremspuren. Wenn auch noch fein, deutet die Sprachregelung auf eine baldige Kehrtwende in der Zinspolitik hin. Im Auge zu behalten sind der Arbeitsmarkt wie auch – selbstredend – die Inflationszahlen. Hier teilen sich die Auguren wohl in zwei Lager: Die Zentralbank vorneweg sehen die Möglichkeit mittels Stellschrauben die Wirtschaft mitsamt der Teuerung kontrollieren zu können. Die andere Hälfte, quasi, sieht vor allem die Inflation auch als psychologisches Phänomen, wo eher reagiert wird als agiert werden kann, und ersteres meistens zu spät. Nichtsdestotrotz scheint des deflationäre oder dis-inflationäre Druck vorhanden zu sein. In den westlichen Industrienationen spielt die Demografie eine Rolle (Nachkriegsgeneration geht in Pension), mit den höheren Zinsen wird es zunehmend schwieriger die immensen Schulden refinanzieren zu können. China hat soeben einen Schock im Immobilienmarkt erlebt und kämpft aktuell eher mit einer Deflation als mit einer Inflation. Die politische Situation bringt zudem den Umstand mit sich, dass die Rohstoffe sich verteuern dürften. Westeuropa hat viele Leute, aber wenig Rohstoffe – Russland hat wenig Leute und viel Rohstoffe. Mit den BRICS-Staaten bildet sich eine neue Wirtschaftsgemeinschaft und es wird für den Westen der industrialisierten Staaten schwieriger sein, an günstige Rohstoffe zu kommen. Dies wiederum stellt die Gegenbewegung dar und treibt die Preise nach oben. Für das Kapital bietet ein ausgewogenes Portfolio das sicherste Zuhause in einer zunehmend unsicher werdenden Welt. Der Börsenbär schleicht weiter durch die Wälder, man war ihm dicht auf den Fersen, erlegt werden jedoch, konnte er noch nicht.

“Es liegt in der Natur des Kapitalismus, dass es periodisch zu Ausbrüchen des Wahnsinns kommt.” John Kenneth Galbraith

EDURAN AG

Thomas Dubach