Der Navigator gibt Einblick ins Börsengeschehen mit Ausblick.

08 Januar 2026

“Robuste Illusion”. Die Börsen zeigen sich robust, obwohl globale Unsicherheiten die realwirtschaftlichen Geschäftsentwicklungen spürbar belasten. Die Erwartung von fortlaufender geldpolitischer Unterstützung dämpft die Risiken und der technologische Fortschritt nährt die auf Hoffnungen auf strukturelles Wachstum. Unter dem Strich resultierte eine teurere Bewertung der Märkte, welche durch Liquiditätsrückgang oder dem Ausbleiben des Gewinnwachstum korrigiert werden würde.

Marktrückblick

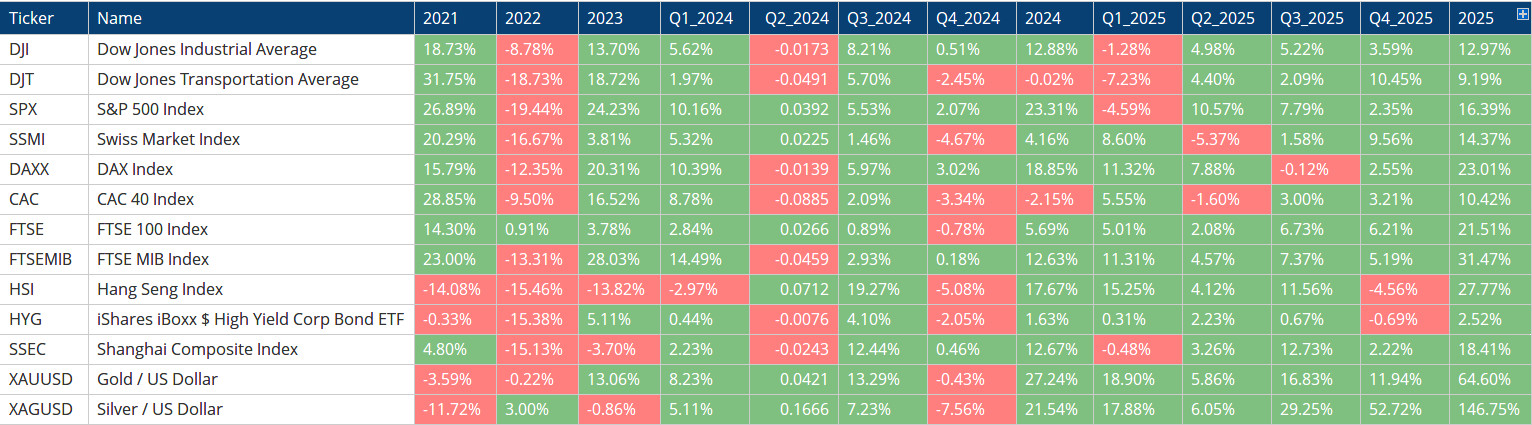

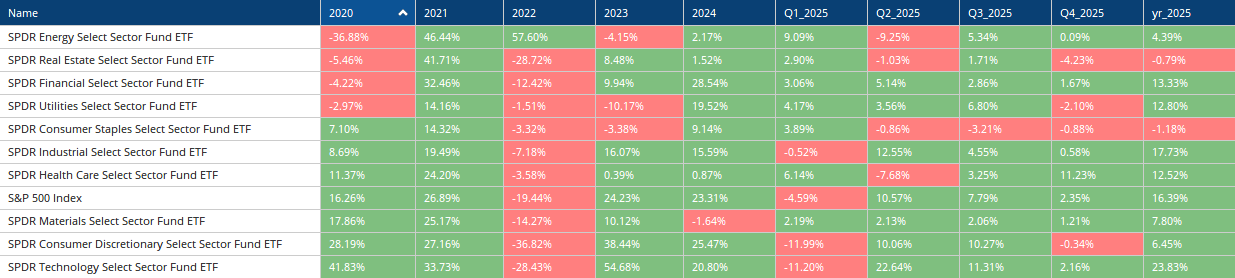

Im zweiten Halbjahr 2025 war das globale Marktgeschehen von einer eigentümlichen Mischung aus makroökonomischer Abkühlung, geldpolitischer Entspannung und zugleich erstaunlicher Robustheit der Finanzmärkte geprägt. Nach den Inflationsschocks und Zinserhöhungen der Vorjahre setzte sich zunehmend die Erkenntnis durch, dass die Weltwirtschaft in eine Phase moderaten, aber stabilen Wachstums eingetreten ist – ohne klare Rezession, jedoch mit deutlich geringerer Dynamik als noch zu Beginn des Jahrzehnts.

Makroökonomisch blieb die Lage fragil, aber beherrschbar. Die Inflation ging in den meisten entwickelten Volkswirtschaften weiter zurück, wenn auch langsamer als von vielen erhofft. Gleichzeitig wirkten strukturelle Faktoren – Demografie, Deglobalisierungstendenzen, geopolitische Fragmentierung und hohe Staatsverschuldung – weiterhin preistreibend. Vor diesem Hintergrund vollzogen viele Notenbanken im Laufe des Jahres 2025 eine geldpolitische Kehrtwende. In den USA, in Europa und in zahlreichen Schwellenländern kam es zu Zinssenkungen oder zumindest zu klaren Signalen einer lockereren Geldpolitik. Diese geldpolitische Entspannung war einer der zentralen Treiber für die Finanzmärkte im zweiten Halbjahr.

Die Aktienmärkte reagierten insgesamt positiv, allerdings nicht ohne erhebliche Schwankungen. In den USA blieben die großen Indizes getragen von wenigen, sehr großen Titeln – insbesondere aus den Bereichen Technologie, künstliche Intelligenz, Infrastruktur und Verteidigung – auf hohem Niveau. Gleichzeitig nahm die Marktbreite zu, da Investoren verstärkt auch zyklische und qualitativ hochwertige Value-Titel wiederentdeckten. Europa entwickelte sich heterogener: Während exportorientierte Industrien unter der schwachen globalen Nachfrage litten, profitierten Banken, Versorger und ausgewählte Industrie- und Rüstungskonzerne vom Zinsumfeld, staatlichen Investitionsprogrammen und geopolitischen Verschiebungen. In den Schwellenländern blieb das Bild gemischt: Indien und Teile Südostasiens überzeugten mit solidem Wachstum, während China weiterhin mit strukturellen Problemen im Immobiliensektor, schwachem Konsum und zurückhaltenden Investitionen zu kämpfen hatte.

An den Anleihemärkten brachte das zweite Halbjahr 2025 eine spürbare Entlastung. Sinkende Leitzinsen und fallende Renditen führten zu Kursgewinnen insbesondere bei Staatsanleihen längerer Laufzeiten. Gleichzeitig blieben die Kreditmärkte stabil: Unternehmensanleihen mit guter Bonität waren gefragt, die Spreads engten sich weiter ein, während risikoreichere Segmente selektiv gemieden wurden. Insgesamt gewann der Anleihemarkt wieder an Attraktivität als Stabilisator in gemischten Portfolios – ein deutlicher Unterschied zu den Jahren 2022 bis 2024.

Rohstoffseitig dominierten Edelmetalle das Geschehen. Gold erreichte neue Höchststände, getragen von sinkenden Realzinsen, geopolitischer Unsicherheit und einer anhaltenden Nachfrage seitens Zentralbanken. Energiepreise blieben volatil, ohne jedoch einen klaren Trend auszubilden; geopolitische Spannungen sorgten zwar immer wieder für Ausschläge, wurden aber durch ausreichende Angebotskapazitäten gedämpft. Industriemetalle bewegten sich seitwärts, was die insgesamt verhaltene globale Industriekonjunktur widerspiegelte.

Auffällig war zudem die Belebung der Kapitalmärkte jenseits der Börse. Das zweite Halbjahr 2025 war geprägt von einer deutlichen Zunahme großer M&A-Transaktionen, insbesondere in den Bereichen Energie, Infrastruktur, Medien und Technologie. Unternehmen nutzten das günstigere Finanzierungsumfeld, um strategische Übernahmen voranzutreiben. Auch der IPO-Markt zeigte erste nachhaltige Erholungstendenzen, wenn auch selektiv und stark regional unterschiedlich.

In der Summe lässt sich das zweite Halbjahr 2025 als Übergangsphase beschreiben: weg von der restriktiven Nach-Inflations-Politik, hin zu einem Umfeld moderater Zinsen, gedämpften Wachstums und höherer politischer Unsicherheit. Die Märkte antizipierten dabei bereits stärker die Perspektiven der kommenden Jahre als die kurzfristige Konjunkturlage. Für Anleger bedeutete dies ein Umfeld, das weniger von abrupten Schocks geprägt war, dafür aber ein hohes Maß an Differenzierung, aktiver Allokation und Risikomanagement erforderte.

Im Fokus

Die Lage an den Finanzmärkten ist weiterhin von einer relativ hohen Bewertung einhergehend mit teilweisem Ausblenden von Risiken gekennzeichnet. Somit finden wir über weite Teile der Kapitalmärkte hinweg haben sich Preisniveaus etabliert, die nur noch schwer mit historischen Vergleichsmaßstäben, realwirtschaftlicher Dynamik oder langfristigen Ertragserwartungen in Einklang zu bringen sind. Diese Entwicklung ist kein isoliertes Phänomen einzelner Marktsegmente, sondern – wie bereits mehrfach beschrieben im Navigator – Ausdruck eines über Jahre gewachsenen Umfelds, das von expansiver Geldpolitik, aus Folge daraus hoher Liquidität und der permanenten Suche nach Rendite. Aktienmärkte, Kreditmärkte und selbst Staatsanleihen sind heute in einer Weise miteinander verflochten, dass traditionelle Risikodifferenzierungen zunehmend an Aussagekraft verlieren.

Besonders deutlich wird dieser Strukturwandel am Markt für Staatsanleihen. Über Jahrzehnte hinweg galten sie als stabilisierendes Fundament von Portfolios und als verlässlicher Schutz in wirtschaftlich angespannten Phasen. Sinkende Zinsen führten in der Regel zu steigenden Anleihepreisen, wodurch Verluste in risikoreicheren Anlageklassen zumindest teilweise kompensiert werden konnten. Dieses Muster scheint jedoch an Gültigkeit zu verlieren. Trotz geldpolitischer Lockerung und verbreiteter Erwartungen künftiger Zinssenkungen verharren die langfristigen Renditen auf erhöhtem Niveau oder steigen weiter an. Die Ursache hierfür liegt weniger in kurzfristigen Inflationssorgen als vielmehr in strukturellen fiskalischen Problemen vieler (westlicher) Staaten. Hohe Haushaltsdefizite, stark gewachsene Schuldenstände und eine steigende Zinslast auf neu emittierte Anleihen untergraben zunehmend das Vertrauen in die langfristige Schuldentragfähigkeit öffentlicher Haushalte. Damit wird der Anleihemarkt selbst zum Träger systemischer Risiken – und verliert einen Teil seiner traditionellen Rolle als sicherer Hafen.

Parallel dazu haben sich die Bewertungen an den Aktienmärkten zunehmend von der realwirtschaftlichen Entwicklung entfernt. In zahlreichen Segmenten werden Wachstumsannahmen eingepreist, die nur unter ausgesprochen günstigen Rahmenbedingungen realistisch erscheinen. Besonders ausgeprägt zeigt sich dieses Phänomen im Technologiesektor, wo neue Zukunftsnarrative – etwa rund um künstliche Intelligenz, Automatisierung oder datengetriebene Geschäftsmodelle – massive Kapitalzuflüsse ausgelöst haben. Langfristig ist für uns unbestritten, dass technologische Innovationen erhebliches Produktivitäts- und Wachstumspotenzial bergen. Kurz- und mittelfristig jedoch besteht die Gefahr, dass Erwartungen, Bewertungen und tatsächliche Ertragskraft auseinanderdriften. Historisch betrachtet reagieren solche Marktphasen empfindlich, sobald Wachstumsversprechen nicht im erwarteten Tempo eingelöst werden oder sich das makroökonomische Umfeld eintrübt. Euphorie und Momentum können fundamentale Risiken zeitweise überdecken, ersetzen diese jedoch nicht.

Ein weiteres Spannungsfeld eröffnet sich im Bereich der privaten Kreditmärkte. Diese haben in den vergangenen Jahren stark an Bedeutung gewonnen, nicht zuletzt als Reaktion auf das lange Niedrigzinsumfeld und die regulatorischen Einschränkungen klassischer Banken. Private Kreditstrukturen versprechen höhere Renditen und geringere Volatilität, doch dieser Eindruck ist trügerisch. Mit der starken Nachfrage sind die Risikoprämien kontinuierlich gesunken, während gleichzeitig die Komplexität, Intransparenz und Illiquidität vieler Strukturen zugenommen haben. In einem stabilen wirtschaftlichen Umfeld bleiben diese Risiken häufig verborgen. In Phasen konjunktureller Abschwächung oder steigender Ausfallraten könnten sie jedoch abrupt sichtbar werden. Gerade die eingeschränkte Handelbarkeit privater Kredite stellt dann ein zentrales Problem dar, da Anpassungen nur verzögert oder mit erheblichen Abschlägen möglich sind.

Vor diesem Hintergrund gewinnt die Frage nach realen Wertspeichern erneut an Bedeutung. Sachwerte, die nicht unmittelbar von staatlicher Verschuldung, geldpolitischen Eingriffen oder dem Vertrauen in finanzielle Versprechen abhängen, rücken stärker in den Fokus strategischer Überlegungen. Sie werden zunehmend als Absicherung gegen systemische Risiken verstanden, insbesondere in einem Umfeld, in dem fiskalische Solidität, politische Stabilität und geldpolitische Planbarkeit nicht mehr als selbstverständlich gelten können.

Für Anleger bedeutet dies eine Rückbesinnung auf grundlegende Prinzipien. Bewertungsdisziplin, Liquidität, Qualität und ein langer Zeithorizont gewinnen an Bedeutung. Die zentrale Herausforderung besteht darin, zwischen strukturellem Wandel und kurzfristiger Übertreibung zu unterscheiden – und nicht jede neue Erzählung mit dauerhaftem wirtschaftlichem Fortschritt gleichzusetzen.

Nicht in der Maximierung kurzfristiger Erträge, sondern in der Sicherung der Substanz, dem Kapital in einem sich wandelnden Finanzsystem liegt der Fokus.

Ausblick

Die Kapitalmärkte bewegen sich weiterhin in einem Umfeld, das wesentlich von reichlich vorhandener Liquidität geprägt ist. Dieses üppig verfügbare Kapital wirkt preistreibend und verleiht den Märkten eine bemerkenswerte Stabilität. Gleichzeitig steht diese Robustheit auf tönernen Füssen: Rekordhohe Fremdkapitaleinsätze, steigende Verschuldungsgrade und eine erhöhte Sensitivität gegenüber Zins- und Liquiditätsveränderungen erhöhen die Fragilität des Systems. Die gegenwärtigen Bewertungen spiegeln damit weniger eine fundamental abgesicherte Ertragsdynamik als vielmehr die fortgesetzte Wirkung finanzmarktgetriebener Kräfte wider.

Demgegenüber eröffnet die technologische Entwicklung ein konstruktives Gegengewicht. Fortschritte in den Bereichen Digitalisierung, Automatisierung und künstliche Intelligenz versprechen spürbare Produktivitätsgewinne und schaffen neue Wachstumsfelder über klassische Konjunkturzyklen hinaus. Diese strukturellen Impulse besitzen das Potenzial, reale Wertschöpfung zu generieren und langfristige Ertragsperspektiven zu verbessern – vorausgesetzt, sie materialisieren sich breiter und nachhaltiger als bislang.

Vor diesem Hintergrund bleibt es sinnvoll, weiter investiert zu sein, jedoch mit einem klaren Fokus auf Qualität und Bewertung. Wertanlagen mit soliden Geschäftsmodellen, belastbaren Cashflows und moderaten Bewertungsniveaus bieten in diesem Umfeld ein günstigeres Chancen-Risiko-Verhältnis. Entscheidend ist, nicht jedes Wachstum um jeden Preis zu bezahlen, sondern Investitionen dort zu tätigen, wo das erwartete Ertragspotenzial in einem vernünftigen Verhältnis zum eingesetzten Kapital steht.

“The most dangerous thing is not risk, but the mispricing of risk.”

EDURAN AG

Thomas Dubach